Publicité vidéo : la diversité des stratégies

Face à l’ampleur croissante du format vidéo dans la publicité, Kantar Media fait évoluer sa veille publicitaire en proposant désormais une vue «Total Vidéo» qui agrège les leviers proposant ce format publicitaire. Cette nouvelle approche permet de s’affranchir des silos par média et offre une lecture affinée des stratégies de marques. Nous vous proposons un premier bilan des investissements sur le Total Vidéo au T1 2026.Le marché publicitaire de la vidéo au 1er trimestre 2026 atteint 1,63 milliard d’euros en net estimé*, confirmant le rôle central de ce format dans les stratégies médias des annonceurs. Derrière ce volume, une réalité plus complexe se dessine, où les investissements se répartissent selon trois grandes logiques : des secteurs encore très ancrés sur la TV linéaire, d'autres qui combinent TV et digital de façon équilibrée, et quelques univers qui sont résolument tournés vers les environnements digitaux.

Ainsi, la télévision linéaire figure comme 1er levier de la vidéo, devant le Paid Social, tandis que le Replay IPTV (7%) et la vidéo instream (6%) complètent un écosystème désormais multi-canal. Le cinéma (1%) et le DOOH (3%) restent marginaux à l'échelle du marché, même si certains annonceurs y font des choix marqués

Décryptage.

La télévision, un canal central du marché de la vidéo

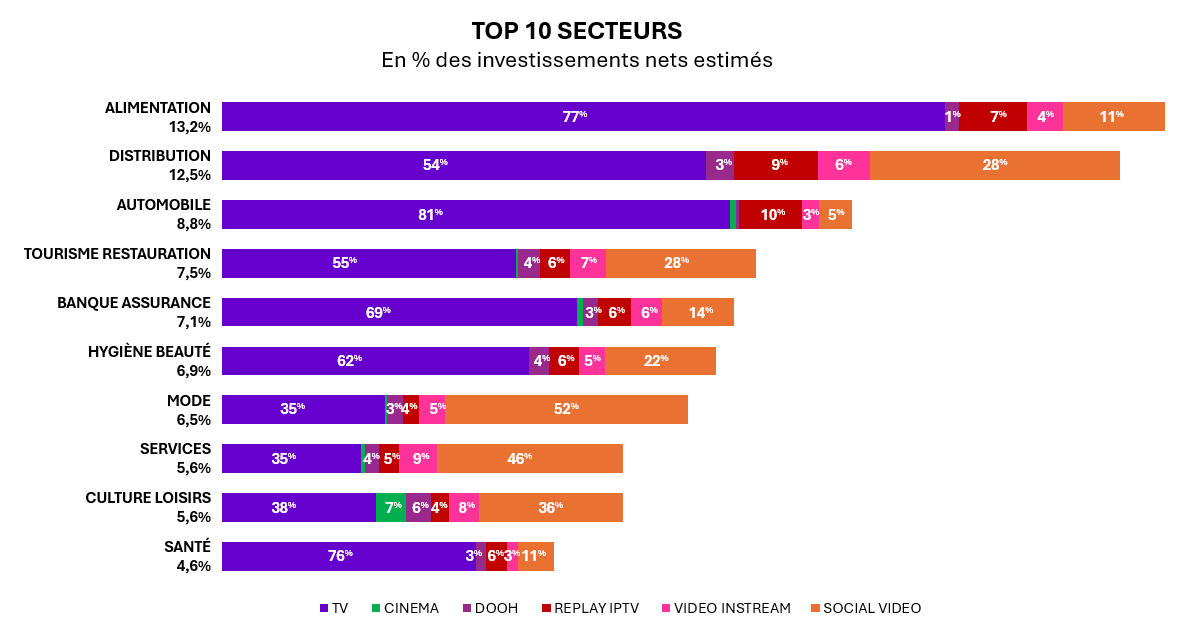

Avec 57% des investissements vidéo, la TV linéaire demeure le premier levier sur ce format et conserve une place centrale dans le mix-médias des annonceurs. Certains secteurs en font leur canal principal : l'automobile (81%), la santé (76%), l'alimentation (77%) ou encore les établissements financiers et assurances (69%) y concentrent l'essentiel de leurs budgets. Des univers où la puissance de couverture, la crédibilité du média et son environnement éditorial premium orientent naturellement les choix, en réponse à de forts enjeux d’image, de construction de marque, de réassurance et de prestige.

Le Paid Social : un poids significatif, surtout pour certains secteurs

Avec 25% des investissements dédiés à la vidéo, le Paid Social représente le deuxième canal sur le marché.

Certains secteurs y consacrent une part largement supérieure à la moyenne ; c’est le cas de la mode (52%), des services (46%) ou du secteur culture loisirs (36%). A l’inverse, des secteurs comme la santé (11%) ou l'alimentation (11%), en font un usage moindre.

Ces contrastes illustrent des logiques sectorielles distinctes, davantage liées à la nature des produits, aux audiences cibles et aux formats créatifs adaptés à chaque catégorie.

Annonceurs : des stratégies vidéo très intensives

Au 1er trimestre, près d’un annonceur sur deux sur le marché (48 %) a eu recours au format vidéo sur au moins l’un des leviers, illustrant une forte intensité d’usage.

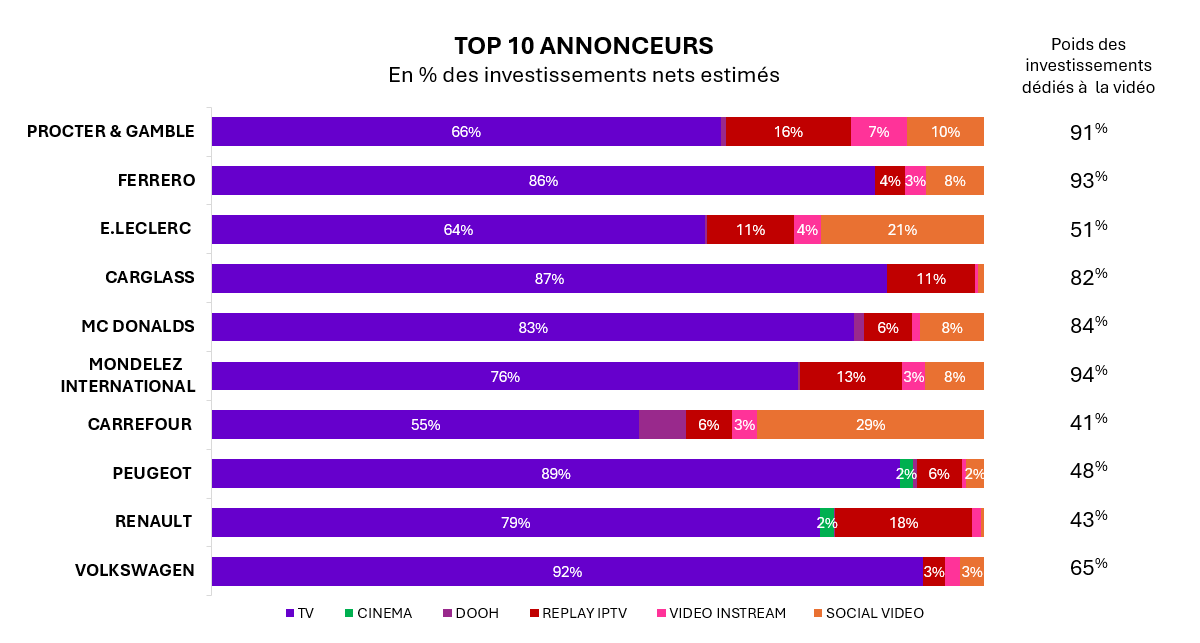

Le classement des dix premiers annonceurs révèle une forte concentration sectorielle : grande consommation et distribution dominent le haut du tableau, avec un trio de tête composé de Procter & Gamble, Ferrero et E.Leclerc.

La majorité du top 10 maintient une activité marquée en TV et lui dédie une part considérable de leurs budgets ce trimestre : Volkswagen (92%), Carglass (87%), Ferrero (86%), McDonald's (83%).

D’autres se distinguent par leurs arbitrages :

• Carrefour consacre seulement 55% de TV et 29% en Paid Social, ce qui est cohérent avec une stratégie de promotion ciblée par zone de chalandise.

• Renault : 18% en Replay IPTV, signal d'une volonté de toucher des audiences TV délinéarisées.

• Procter & Gamble : 16% en DOOH, très au-dessus de la moyenne marché de 3%, révélant une stratégie DOOH sélective, notamment centrée sur la mise en avant des capsules Fairy Platinum Plus à proximité des points de vente.

Autre enseignement frappant : la vidéo représente une part considérable du mix média global de plusieurs annonceurs.

Mondelez (94%), Ferrero (93%) et Procter & Gamble (91%) en ont fait leur format quasi-unique. Pour Peugeot (48%) et Renault (43%), il représente près de la moitié de leurs investissements totaux.

La vidéo est au cœur des stratégies de communication, elle devient omniprésente, portée par la multiplication des écrans et des plateformes.

Pour aller plus loin

Les données présentées dans cet article sont extraites de Videolistic, la nouvelle étude de Kantar Media dédiée au marché de la publicité vidéo. Conçue pour suivre dans la durée les investissements des secteurs et des annonceurs sur l'ensemble des canaux vidéo — TV, Social Video, DOOH, Replay IPTV, Vidéo Instream et YouTube, elle offre un niveau de granularité bien au-delà de ce qu'une synthèse peut restituer.

Données détaillées par annonceur, croisements sectoriels, évolutions dans le temps : Videolistic est l'outil de référence pour les équipes médias, marketing et stratégie qui souhaitent piloter leurs décisions avec une vision complète et actualisée du marché en sortant des silos.

Vous souhaitez accéder aux données complètes ou en savoir plus sur Videolistic ?

Contactez-nous.

*méthodologie : les budgets publicitaires pris en compte sont établis après retraitement pour unifier les sources en budget brut avec les sources en budget net. Cette valorisation est unifiée selon des taux de passage brut/net spécifiques à chaque levier ; ils sont établis à partir des usages marché, des données France Pub et IREP. Ces taux de passage représentent une projection moyenne fictive qui n'aurait pas de correspondance avec un budget médias réel considéré individuellement.

FAQ - Publicité vidéo : tendances et stratégies en 2026

Contactez-nous

Vous souhaitez obtenir plus de données et d'insights sur le marché publicitaire vidéo ? Remplissez le formulaire ci-dessous et un de nos experts vous contactera dans les plus brefs délais.

Plus d'inspiration

Découvrir notre expertise publicitaire